Referencia: EFI18ISRSAS

Formato: Impreso

Otros Formatos: ON LINE no descargable

Esta imperdible obra nos muestra un ESTUDIO PRACTICO DEL ISR que se aplica para las SOCIEDADES por ACCIONES SIMPLIFICADA SAS. El pasado 14 de marzo de 2016, se publicaron reformas a la Ley General de Sociedades Mercantiles, en la que se crea un nuevo tipo de sociedad mercantil en México, la Sociedad por Acciones Simplificada (SAS); En la Ley del ISR no es explícita su obligatoriedad, pero debe entenderse que como sociedad Mercantil queda comprendida como "persona moral" para todos los aspectos Fiscales.

Adquiérelo en formato EPUB en:

![]()

![]()

Aviso de privacidad y seguridad de datos personales

Políticas de compra y envío

Términos y condiciones de uso

Contenido:

INTRODUCCION

PROLOGO

ABREVIATURAS

PRIMERA PARTE. LAS NUEVAS SAS

I. Concepto de sociedades de acciones simplificadas

II. Tratamiento general

III. Capital, accionistas, sistema electrónico, estatutos, acciones, representación social y fedatario público

IV. Nombre o denominación, inscripción en la Secretaría de Economía y Registro Público

V. Actas de asamblea ordinarias y extraordinarias, responsabilidad de sus socios

VI. Monto de ingresos y de activos, fondo de reserva, distribución de las utilidades, su transformación, liquidación, disolución, fusión o escisión y firma electrónica

VII. Ventajas y desventajas respecto a las demás sociedades mercantiles

SEGUNDA PARTE. EL NUEVO REGIMEN DE PERSONAS MORALES EN ISR

I. Quiénes tributan en este régimen

II. Quiénes no tributan en este régimen

III. Ingresos acumulables

IV. Deducciones autorizadas

V. Requisitos de las deducciones

VI. No deducibles

VII. Inversiones

VIII. Compras en lugar del costo de lo vendido

IX. Pérdidas fiscales pendientes de amortizar

X. Participación de los trabajadores en las utilidades

XI. Pagos provisionales

XII. Impuesto sobre la renta anual

XIII. Pago de dividendos o utilidades

XIV. Obligaciones

XV. Abandono del régimen

XVI. Otras obligaciones del Código Fiscal de la Federación

XVII. Impuesto al Valor Agregado

X. Participación de los trabajadores en las utilidades

XI. Pagos provisionales

XII. Impuesto sobre la renta anual

XIII. Pago de dividendos o utilidades

XIV. Obligaciones

XV. Abandono del régimen

XVI. Otras obligaciones del Código Fiscal de la Federación

XVII. Impuesto al Valor Agregado

CONCLUSIONES Y RECOMENDACIONES

BIBLIOGRAFIA

Conozca de manera clara y objetiva los lineamientos normativos que rigen la visita domiciliaria integral en materia de comercio exterior de conformidad con lo establecido en el artículo 42, fracción III del Código Fiscal de la Federación, a efecto de proporcionar los elementos técnicos, prácticos y normativos que le permitan conocer el procedimiento de dicha visita, así como las obligaciones derivadas de ésta, con lo cual se pretende generar al lector orientación, claridad y certeza jurídica e incluso evitar incurrir en un posible crédito fiscal.

En razón de lo anterior, el Manual para mejor comprensión se divide en tres capítulos: “GENERALIDADES DE LA VISITA DOMICILIARIA INTEGRAL EN MATERIA DE COMERCIO EXTERIOR (ART. 42 F. III CFF)”, “PROCEDIMIENTO DE LA VISITA DOMICILIARIA INTEGRAL EN MATERIA DE COMERCIO EXTERIOR (ART. 42 F. III CFF)”, “LIQUIDACIÓN, INFRACCIONES Y SANCIONES”

Adquiérelo en formato EPUB en:

![]()

![]()

Normalmente en las empresas suelen otorgar créditos de forma deliberada, lo que muchas veces repercute a corto plazo en la falta de liquidez o a largo plazo cuando las empresas cierran, suspenden pagos o quiebran. Ante tal problemática, el autor escribe con sencillez y claridad esta obra, señalando los elementos básicos que permitan otorgar los créditos que realmente necesita y pueda pagar al cliente salvaguardando esa parte tan importante de los activos de las empresas, como son las cuentas y documentos por cobrar.

Esta obra es una herramienta de fácil comprensión donde el lector encontrará una respuesta completa y precisa sobre sus dudas relacionadas con la terminología aplicable al Comercio Internacional, ya que la comercialización internacional de mercancías genera cambios constantes en la misma.

Multi Agenda Mercantil y Complemento 2023

La más completa recopilación de leyes, reglamentos y otras disposiciones conexas sobre la materia, elaborada para acompañar a los grandes profesionistas.

Esta agenda viene con las leyes, reglamentos y disposiciones que necesitas para tu desarrollo profesional.

Ideal para profesionistas expertos de alto nivel.

Editorial ISEF, seguridad, calidad y confianza desde 1973.

Adquiérelo aquí, en Librerías ISEF CDMX, Distribuidores Autorizados Isef, Cadenas de librerías de prestigio y tiendas en línea.

Actualización Electrónica Gratuita

Localiza a tu distribuidor más cercano dando clic aquí

“Registra tu producto aquí” y recibe actualizaciones gratuitas durante el año en curso

Agenda de Seguridad Social 2023

Compendio de leyes, reglamentos y otras disposiciones conexas sobre la materia.

Esta agenda viene con las leyes, reglamentos y disposiciones que necesitas para tu desarrollo profesional.

Carpeta de vinil de alta calidad para uso intenso, papel especial para escribir y subrayar, asi como marcadores y señales para consulta veloz.

La compañera ideal para Estudiantes y Profesionistas.

Editorial ISEF, seguridad, calidad y confianza desde 1973

Adquiérelo aquí, en Librerías ISEF CDMX, Distribuidores Autorizados Isef, Cadenas de librerías de prestigio y tiendas en línea.

Actualización Electrónica Gratuita

Localiza a tu distribuidor más cercano dando clic aquí

“Registra tu producto aquí” y recibe actualizaciones gratuitas durante el año en curso

Ley Antilavado

Ley Federal de la Prevención e Identificación de Operaciones de Procedencia Ilícita.

Incluye reglas y reglamentos de la ley antilavado.

Cuenta con papel especial para escribir y subrayar, así como marcadores y señales para consulta veloz.

El compañero ideal para Estudiantes y Profesionistas.

Adquiérelo aquí, en Librerías ISEF CDMX, Distribuidores Autorizados Isef, Cadenas de librerías de prestigio y tiendas en línea.

Actualización Electrónica Gratuita

Editorial ISEF, seguridad, calidad y confianza desde 1973

Localiza a tu distribuidor más cercano dando clic aquí

“Registra tu producto aquí” y recibe actualizaciones gratuitas durante el año en curso

En esta obra, APLICACIÓN PRÁCTICA DEL IMPUESTO AL VALOR AGREGADO, se desarrolla de manera sencilla, a través de casos prácticos, temas esenciales que todo estudiante debe saber por medio de una adecuada comprensión de la LIVA. Conocerá los elementos sustantivos de IVA y le dará las herramientas básicas para orientar de forma correcta el pago del tributo.

Multi Agenda Penal Federal y Complemento 2023

La más completa recopilación de leyes, reglamentos y otras disposiciones conexas sobre la materia, elaborada para acompañar a los grandes profesionistas.

Esta agenda incluye Esquemas Procesales Federales, leyes, reglamentos y disposiciones que necesitas para tu desarrollo profesional.

Ideal para profesionistas expertos de alto nivel.

Editorial ISEF, seguridad, calidad y confianza desde 1973.

Adquiérelo aquí, en Librerías ISEF CDMX, Distribuidores Autorizados Isef, Cadenas de librerías de prestigio y tiendas en línea.

Actualización Electrónica Gratuita

Localiza a tu distribuidor más cercano dando clic aquí

“Registra tu producto aquí” y recibe actualizaciones gratuitas durante el año en curso

Esta obra es una herramienta indispensable para todo aquel estudioso que esté interesado en adquirir los conocimientos prácticos necesarios para la realización de una auditoría de estados financieros, lo que le permitirá un exitoso desarrollo de su profesión; aborda entre otros temas, la información básica para el desarrollo de una auditoría, información que debe proporcionar la empresa auditada, así como la información detallada para el desarrollo del trabajo de auditoría. Esta práctica está diseñada para que en forma sencilla se pueda introducir a una auditoría real.

Disponible aquí, en Librerías ISEF y con Distribuidores de prestigio, Gandhi, Librerías el Sótano, Librería del IMCP, Librerías de Michoacán, Librerías Gonvill, Librería Universitaria de Puebla y muchos más.

Los temas que se desarrollan en esta obra contienen las disposiciones aplicables en materia del impuesto sobre la renta para las personas morales y se encuentran analizadas con los comentarios, casos prácticos, fórmulas de fácil interpretación, incluyendo asimismo, los procedimientos contenidos en la ley que permitan de manera ágil, su correcta aplicación en los casos particulares.

La ENAJENACIÓN DE es un tema que tuvo modificaciones fiscales a partir del ejercicio 2002 debido a la reforma a la Ley del Impuesto Sobre la Renta, lo cual se ha venido ajustando mediante Resolución Miscelánea.

Este libro nos muestra algunos casos prácticos de la manera en que se determina la ganancia en la enajenación de acciones para efectos de determinar el Impuesto Sobre la Renta. Su aplicación en la Ley del Impuesto al Valor Agregado, Código Fiscal de la Federación y Resolución Miscelánea.

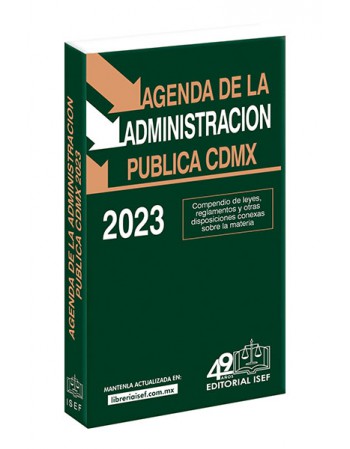

Agenda de la Administración Pública de la Ciudad de México 2023

Compendio de leyes, reglamentos y otras disposiciones conexas sobre la materia.

Esta agenda viene con las leyes, reglamentos y disposiciones que necesitas para tu desarrollo profesional.

La compañera ideal para Estudiantes y Profesionistas.

Editorial ISEF, seguridad, calidad y confianza desde 1973.

Adquiérelo aquí, en Librerías ISEF CDMX, Distribuidores Autorizados Isef, Cadenas de librerías de prestigio y tiendas en línea.

Actualización Electrónica Gratuita.

Localiza a tu distribuidor más cercano dando clic aquí

“Registra tu producto aquí” y recibe actualizaciones gratuitas durante el año en curso

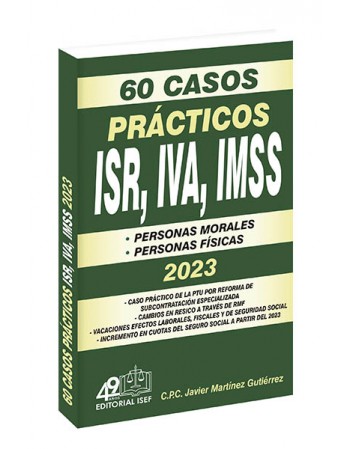

En este libro encontrará alrededor de 60 casos prácticos para el cálculo de pagos provisionales, declaración del ejercicio, impuesto sobre la renta, sueldos y salarios, cuotas del Instituto Mexicano del Seguro Social, así como pagos mensuales del impuesto al valor agregado; además podrá encontrar recomendaciones contables que tienen efecto fiscal. Es un libro que bien puede ser utilizado para estar actualizado en el área de impuestos, una guía para ingresar a laborar en este ámbito, útil para el contador público, contador privado, administrador de empresas, inclusive para estudiantes de estas carreras o afines.

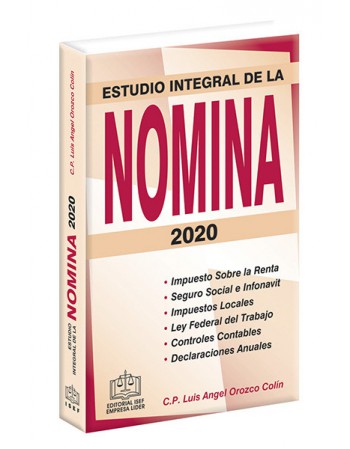

LA ELABORACIÓN DE LA NÓMINA requiere a partir de la digitalización fiscal, minucioso cuidado para elaborarla, para así cumplir con las obligaciones derivadas y disminuir las prácticas indebidas. Esta guía tiene como objetivo dar a conocer los mecanismos para el cálculo de los salarios y prestaciones derivadas a través de casos prácticos.

Adquiérelo en formato EPUB en:

![]()

![]()

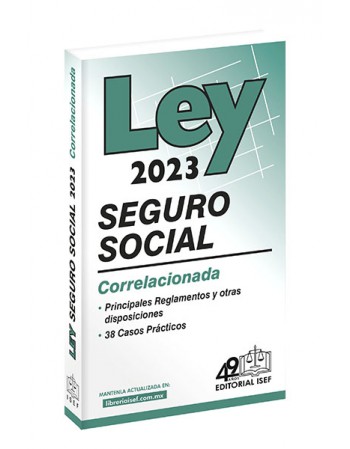

Ley del Seguro Social 2023

Esta ley viene correlacionada, contiene 38 casos prácticos elaborados por expertos en la materia y con las leyes, reglamentos y disposiciones que necesitas para tu desarrollo profesional.

Cuenta con papel especial para escribir y subrayar, así como marcadores y señales para consulta veloz.

El compañero ideal para Estudiantes y Profesionistas.

Editorial ISEF, seguridad, calidad y confianza desde 1973

Adquiérelo aquí, en Librerías ISEF CDMX, Distribuidores Autorizados Isef, Cadenas de librerías de prestigio y tiendas en línea.

Actualización Electrónica Gratuita

Localiza a tu distribuidor más cercano dando clic aquí

“Registra tu producto aquí” y recibe actualizaciones gratuitas durante el año en curso

Esta imperdible obra nos muestra un ESTUDIO PRACTICO DEL ISR que se aplica para las SOCIEDADES por ACCIONES SIMPLIFICADA SAS. El pasado 14 de marzo de 2016, se publicaron reformas a la Ley General de Sociedades Mercantiles, en la que se crea un nuevo tipo de sociedad mercantil en México, la Sociedad por Acciones Simplificada (SAS); En la Ley del ISR no es explícita su obligatoriedad, pero debe entenderse que como sociedad Mercantil queda comprendida como "persona moral" para todos los aspectos Fiscales.

Adquiérelo en formato EPUB en:

![]()

![]()