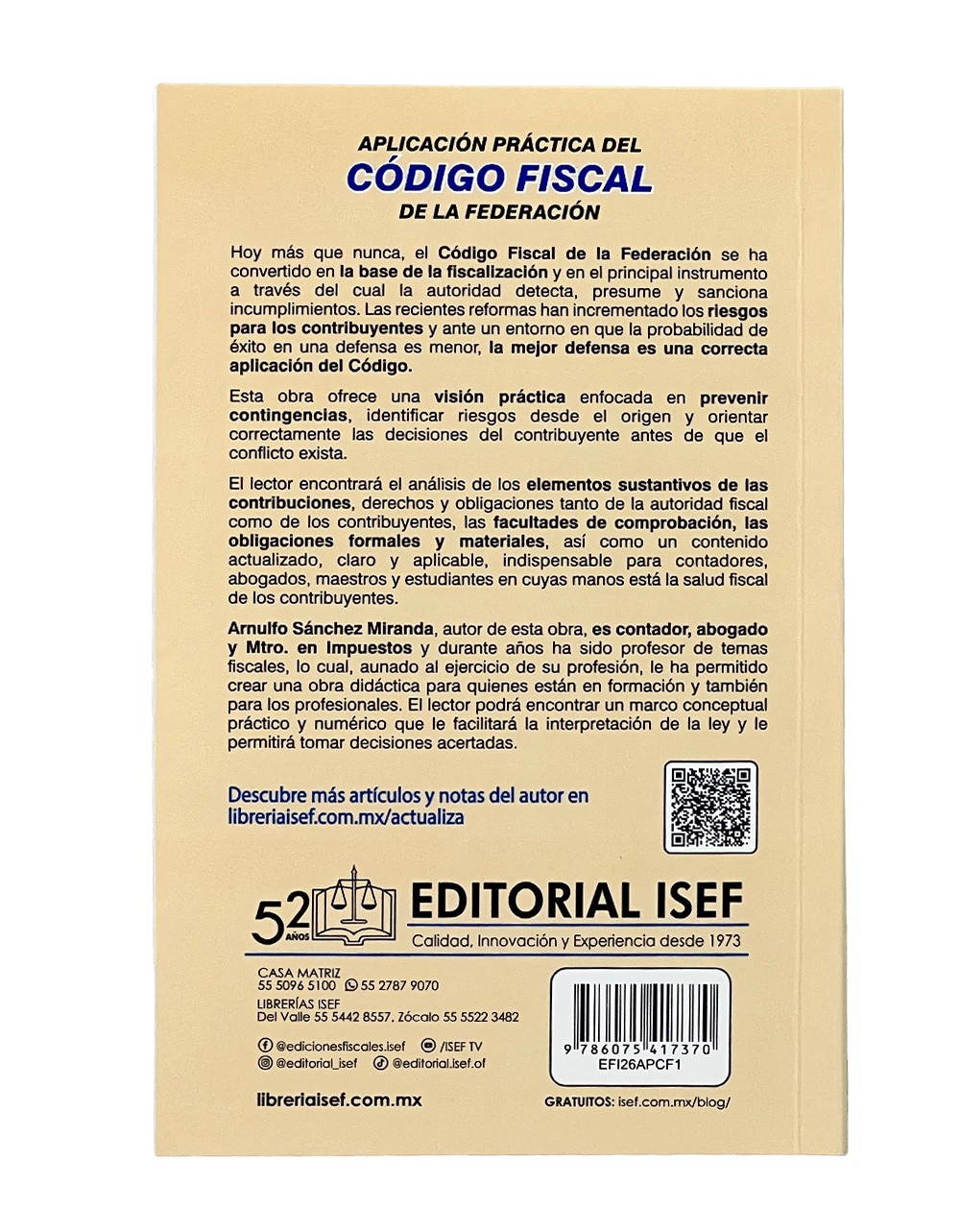

Hoy más que nunca, el Código Fiscal de la Federación se ha convertido en la base de la fiscalización y en el principal instrumento a través del cual la autoridad detecta, presume y sanciona incumplimientos. Las recientes reformas han incrementado los riesgos para los contribuyentes y ante un entorno en que la probabilidad de éxito en una defensa es menor, la mejor defensa es una correcta aplicación del Código.

El lector encontrará el análisis de los elementos sustantivos de las contribuciones, derechos y obligaciones tanto de la autoridad fiscal como de los contribuyentes, las facultades de comprobación, las obligaciones formales y materiales, así como un contenido actualizado, claro y aplicable, indispensable para contadores, abogados, maestros y estudiantes en cuyas manos está la salud fiscal de los contribuyentes.

Arnulfo Sánchez Miranda, autor de esta obra, es contador, abogado y Mtro. en Impuestos y durante años ha sido profesor de temas fiscales, lo cual, aunado al ejercicio de su profesión, le ha permitido crear una obra didáctica para quienes están en formación y también para los profesionales. El lector podrá encontrar un marco conceptual práctico y numérico que le facilitará la interpretación de la ley y le permitirá tomar decisiones acertadas.

ÍNDICE

CAPÍTULO I. LA ACTIVIDAD FINANCIERA DEL ESTADO Y EL DERECHO FISCAL

Preámbulo

Qué es el Estado.

La actividad financiera del Estado.

Disciplinas que estudian la actividad financiera del Estado.

Concepto de derecho fiscal o tributario.

CAPÍTULO II. LOS INGRESOS DEL ESTADO MEXICANO

Los ingresos del Estado.

Ingresos para el Estado según el Código Fiscal de la Federación.

De las contribuciones.

CAPÍTULO III. FUNDAMENTOS CONSTITUCIONALES DE LAS CONTRIBUCIONES Y NATURALEZA Y ESENCIA DEL CODIGO FISCAL DE LA FEDERACIÓN

Preámbulo.

Principios teóricos de Adam Smith.

Fundamentos y principios constitucionales de las contribuciones.

Límites constitucionales al establecimiento de las contribuciones.

De los facultados para establecer contribuciones.

Ley de Coordinación Fiscal.

Naturaleza y esencia del Código Fiscal de la Federación.

CAPÍTULO IV. TEMAS GENERALES DEL DERECHO FISCAL

Fuentes del Derecho Fiscal.

Clasificación de los impuestos y su incidencia.

Reglas básicas para la interpretación y aplicación de las disposiciones fiscales.

CAPÍTULO V.LA RELACION TRIBUTARIA Y SUS ELEMENTOSSUSTANCIALES

Preámbulo.

El derecho fiscal y su vinculación con el derecho privado.

Concepto de relación tributaria.

Elementos de la relación tributaria.

Domicilio fiscal.

CAPÍTULO VI. OBLIGACIONES FORMALES Y SUS ELEMENTOS INSTRUMENTALES

Obligaciones formales.

Registro Federal de Contribuyentes.

Comprobantes fiscales.

Contexto 2012 y 2013 (antecedentes).

Escenario a partir del ejercicio fiscal 2022.

Obligación de expedir Comprobantes Fiscales Digitales por Internet (CFDI).

Requisitos que deben contener los comprobantes fiscales.

La contabilidad.

Contabilidad electrónica y su entrega.

De la guarda de la documentación y la contabilidad.

Buzón tributario.

Presentación de solicitudes, declaraciones, avisos o informes.

Del dictamen fiscal.

CAPÍTULO VII. EXTINCION DE LOS CRÉDITOS FISCALES

Objeto de la extinción de los créditos fiscales.

Formas de realizar esta extinción.

CAPÍTULO VIII.LAS NOTIFICACIONES

Concepto.

Requisitos de los actos administrativos.

Tipos de notificaciones y situaciones a considerar.

CAPÍTULO IX. FACULTAD DE COMPROBACIÓN DE LAS AUTORIDADES FISCALES

Preámbulo.

Facultad de comprobación.

Visitas domiciliarias

Revisiones electrónicas y su procedimiento.

Extinción de las facultades de comprobación.

Comprobantes fiscales falsos: auditorías rápidas, CSD e implicaciones penales.

CAPÍTULO X. PROCEDIMIENTO ADMINISTRATIVO DE EJECUCIÓN O CUMPLIMIENTO FORZOSO

Fundamento del procedimiento Administrativo de Ejecución.

Embargo precautorio.

Procedimiento del embargo definitivo y sus implicaciones.

CAPÍTULO XI. GARANTIA DEL INTERES FISCAL

Preámbulo.

¿En qué consiste garantizar el interés fiscal?

Formas de garantizar el interés fiscal, su composición y otras consideraciones.

CAPÍTULO XII.OBLIGACIONES DE LAS AUTORIDADES FISCALES

Obligaciones para un mejor cumplimiento de sus facultades.

Requisitos de las resoluciones fiscales.

Presunción de legalidad de las resoluciones fiscales.

CAPÍTULO XIII.DERECHOS DE LOS CONTRIBUYENTES

Promociones.

Derecho de contestación a consultas.

De las resoluciones favorables a los particulares.

Derecho a la representación.

Carta de los derechos del contribuyente auditado.

Procuraduría de la Defensa del Contribuyente.

Ley Federal de los Derechos del Contribuyente.

Acuerdos conclusivos.

CAPÍULO XIV.INFRACCIONES Y DELITOS FISCALES

De las infracciones y sanciones.

Situaciones a considerar.

Infracciones y multas.

De los delitos fiscales y sus sanciones.

CAPÍTULO XV.DE LOS IMPUESTOS FEDERALES

Ley del Impuesto Sobre la Renta.

Ley del Impuesto al Valor Agregado.

CAPÍTULO XVI.ESQUEMAS FISCALES REPORTABLES